製品別原価計算?わざわざ製品別に原価を計算しなくても、単月で利益が出ていたら、製品ごとの原価なんて知らなくてもいいんじゃないの?

製品ごとに原価を把握するなんて無駄って思っていませんか?

でも製品ごとに原価を把握することに企業成長の秘密があるのです。

製造業を経営している方の中には、「製品製造全体で掛かった費用は分かるけど製品別の原価が分からない」といった悩みや「そもそも製品別に原価を計算する必要なんてあるの?」「どうやって製品別の原価を把握すればいいのか」と思っている経営者もいらっしゃるのではないでしょうか。

そのような経営者の方に、簡単に製品別の原価を把握する方法と製品別の原価を把握したうえでどうするべきなのかという疑問に対して、その解決方法と手法を知ってもらうために記事を書きました。

おそらく現時点では月に購入した材料や外注費、製造賃金は把握されていると思います。そして製品全体もしくは製品ごとの売上高も把握されていると思います。もし、把握されていないようでしたら事前に調べておきましょう。

本記事の内容

- 簡単にできる!製品別原価計算!

- 製品別に原価を計算する3つの理由

- まとめ

簡単にできる!製品別原価計算!

みなさん製品の原価ってどんな要素で構成されているか知っていますか?

製品原価 = 材料費 + 人件費 + 経費 となっています。

これは基本中の基本なので、絶対に覚えておいてください。

つまりはこの3つの要素の合計額を製品ごとに振り分けていけば製品ごとの原価が分かるという事になりますね。

では、この3つの要素の合計額をどのように把握すればいいと思いますか?

それは、月次試算表もしくは決算書に書いてあります。

その数字を使って製品別の原価を計算していきます。

計算に使うのは私が作った簡易製品別原価算定ツールを使います。このツールは私のLINE公式アカウントに登録してもらって「特典」と送っていただいたら受け取り用のURLを送りますので、そこから受け取ってください。また特典には今すぐ使える資金繰り表や経費削減のコツといったものもついていますので、ご活用ください。

ちなみに考え方さえ分かれば、簡易製品別原価算定ツールは作れるので、ご自身で作成されてもOKです。ツールの作成が面倒な方はこちらから ⇒ ![]()

この簡易製品別原価算定ツールでは正確な原価を把握することは出来ません!あくまで会計上の数字を用いた原価計算であるため、目安として使ってもらいたいと思います。

より正確に管理したいのであれば、原価管理を導入する必要があります。原価管理についてはこちらの記事を参考にして下さい。

【物価高騰】注目される原価管理の必要性(独自の原価管理システムあり)

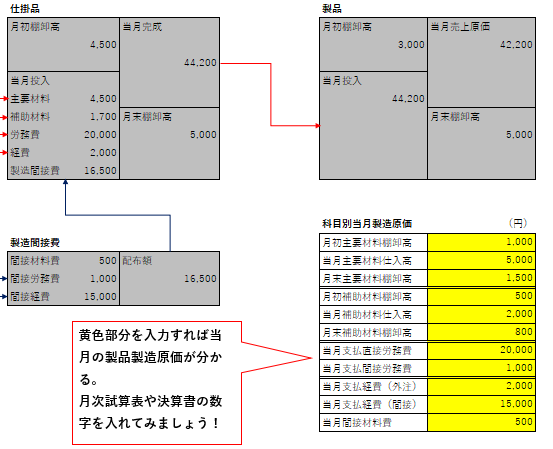

STEP1:試算表や決算書の数字を入力し、製造原価の合計額を計算する

材料費や人件費、経費に掛かった金額を入力していきます。そうすることで、その月若しくはその期に製造に掛かった費用の合計額が計算されます。

黄色い枠の中に試算表や決算書の数字を入力します。

そうすると、自動計算で当月の売上原価が算定されます。

直接費と間接費が分からない、もしくは分けていない場合には両方足した合計額を直接費に入力してください。

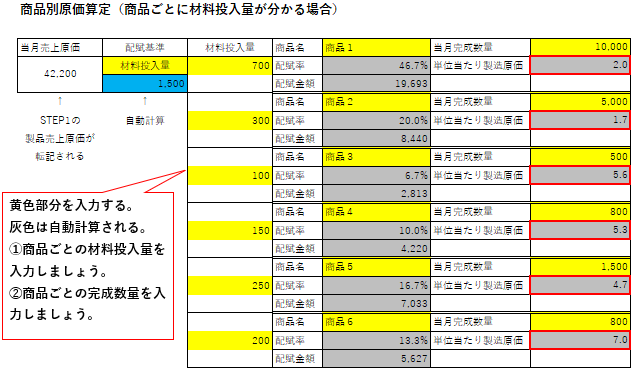

STEP2:配分基準を決めて、製品別に原価を振り分ける

STEP2ではSTEP1で合計した製品全体の原価を製品ごとに一定の基準で配分して算定します。ここで最も重要なのが、何を基準にして配分するかということです。今回の例では共通する材料の投入割合で配分しています。考え方としては材料を多く使っていればその分だけ人件費も経費も使っているよね?ということです。

基準にする例としては、材料の投入量、もしくは金額、完成までの作業時間、もしくは人員の数、使っている設備の金額や工程数などが考えられます。

会社によって何を基準にすればいいのかは違いますので、一番現実に近い基準を決めてこのシートの黄色い枠に数字として入力しましょう。

入力が終わったら、各製品の名称を入れて完成した数を入力していきます。そうすると、製品1個当たりの原価が計算されます。

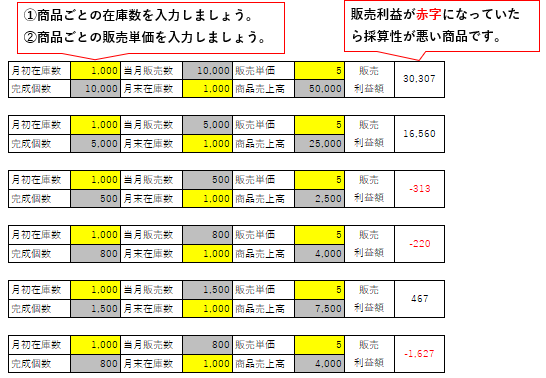

STEP3:販売単価と販売単価を入力して採算性を評価する

STEP3では製品ごとに採算性があるのかどうか判断していきます。製品ごとの在庫数量と販売単価を入力するだけです。在庫数量が分からない場合はSTEP2同様にいくらでもいいので同じ金額を入れてください。入力したら販売利益額が自動計算されますので、赤字になっている製品がないかどうかを探してください。

赤字になっている製品は販売単価と製造原価が合っていない可能性があります。

逆に利益額が大きい製品は販売数を伸ばすことで多くの利益を残すことが出来そうですね。

製品別に原価を算定する3つの理由

【製品別に原価を算定する3つの理由】

- 採算性の悪い製品を把握するため

- 販売効率を上げるため

- 改善結果を把握するため

理由①:採算性の悪い製品を把握するため

製品別に原価計算をする理由の1つ目が、採算の悪い製品を把握するためです。

採算性の悪い、つまり1個当たりの利益率が悪い製品はどれなのか判断するのに、販売価格は分かっても原価が分からなければ利益率が悪いかどうかの判断が出来ませんよね?

そして採算性の悪い製品が分かったら、原価が高くなっている原因を追及し改善するか、もしくは販売単価を見直すか、販売を止めるかして利益率の改善をすることが出来ます。

当然ながら、製品原価が分からなければ何の判断も出来ないことになります。

最近では原材料や人件費の高騰で原価が高くなってきています。そのため最悪の場合、赤字の製品を作り続け、販売しているという可能性も有り得ます。

理由②:販売効率を上げるため

製品別に原価計算をする理由の2つ目が、販売効率を上げるためです。

製品別に原価が分かるようになると、先ほどとは逆に利益率の高い製品も分かるという事になります。

利益率の高い製品が分かれば、その製品の販売数量を増やすことで多くの利益を獲得できます。

そしてそれを実現するための施策を考えることが出来ます。

売るべき製品にリソースを割くことで販売効率が上がっていきます。

理由③:改善結果を把握するため

製品別に原価計算をする理由の3つ目が、改善結果を把握するためです。

業務効率化や生産性向上のための改善活動を行ったあと、改善結果はどのように把握されていますか?

1個当たりの生産時間が3.6秒早くなりました、月に1,000個生産するので、月に1時間分の利益が出ますなんて報告を信じていないですよね?

この報告は机上の計算でしかないため実際は違います。

一見、正しそうに思える計算も金額ベースで考えると変化がなかったりします。20日毎日作っていたとしても1日3分早くなっただけです。

もちろん小さい積み重ねによって効果が出始めるため、無駄ではありません。 ここで理解しておいてほしいのは実際を把握するには改善前の原価と改善後の原価を比較する必要があるということです。

まとめ

今回、簡単にできる!製品別原価算定!というテーマで記事を書きましたが、これをやりたいなって思ったのは、自分自身の経験からなんです。

私は高校卒業後、14年間、自動車部品を製造する会社で働いていたのですが、製品の原価を誰も把握していなかったんですよ。

10年間は現場で作業していたのであまり気にしなかったんですが、残りの4年間は生産技術という部署に異動になって新規ラインや新規部品の立ち上げを担当していました。

当然、予算が決まっていて予算内で完了するようにしていくのですが、この予算の配分がおかしくて営業や設計に文句を言ったことがあるんです。

少ない予算だと設備投資も出来ない、改善も出来ない、いったい1個当たりいくらで出来るようにすればいいのかと聞いたんです。

そうしたら誰も答えられないんですよ。この瞬間、「この会社よくやっていけるなぁ・・」と思いましたね。まさに感覚経営のようなものですよ。

このままだとヤバイと思って、そこから中小企業診断士の勉強を始めました。ある意味では勉強するきっかけを与えてくれたので良かったんですが・・・私がこの会社を辞めたあたりから何人か優秀な人たちが辞めていったという事も聞いています。いい人材はそういうところに敏感に反応します。これはあくまで私の体験したことなので、すべての会社がそうなるとは思いませんが、可能性はあることを知っておいてもらいたいです。

今回の話に限らず、一つ一つ課題を解決しながらいい会社にしていきたいですね。

行動ひとつで状況が変わってきますので、やっていきましょう。

コメント