2023年12月31日に電子帳簿保存法の宥恕期間が終わりました。2024年1月からは完全義務化となりました。いまだに電子帳簿保存法の改定で何が変わったのか?いったい何が義務化されて、どのように対応しなければならないのか?など理解できていない方も多いと思います。

そこで今回は電子帳簿保存法について改定された内容とそれに伴ってどのように対応しなければならないのかを解説したいと思います。

本記事の内容

- 電子帳簿保存法の改定内容について

- 改定に伴って対応しなければならないこと

- 解決するためにはどうするのか?

電子帳簿保存法の改定内容について

まず最初に電子帳簿保存法が何について規定されているのか確認しておきましょう。

電子帳簿等保存制度とは、税法上保存等が必要な「帳簿」や「領収書・請求書・決算書など(国税関係書

類)」を、紙ではなく電子データで保存することに関する制度をいい、3つの制度に区分されています。

① 電子帳簿等保存【希望者のみ】

ご自身で最初から一貫してパソコン等で作成している帳簿や国税関係書類は、プリントアウトして保存

するのではなく、電子データのまま保存ができます。例えば、会計ソフトで作成している仕訳帳やパソコンで作成した請求書の控え等が対象です。紙で保存しなくてもよくなるので、決算書類関係の保存が楽になり、保存スペースが空くようになってきます。

② スキャナ保存【希望者のみ】

決算関係書類を除く国税関係書類(取引先から受領した紙の領収書・請求書等)は、その書類自体を保

存する代わりに、スマホやスキャナで読み取った電子データを保存することができます。レシートや紙の領収書を電子データ化しておけば、原本は不要になります。そのため保存スペースが不要になることやレシートなどの文字のかすみも心配ありません。

③ 電子取引データ保存【法人・個人事業者は対応が必要です】

申告所得税・法人税に関して帳簿・書類の保存義務が課されている者は、注文書・契約書・送り状・領収書・

見積書・請求書などに相当する電子データをやりとりした場合には、その電子データ(電子取引データ)を保存しなければなりません。

この3つの制度の中で、絶対に対応しなければならないのが、③電子取引データ保存です!①と②については義務化されているわけではないので無理にする必要はありません。特に経理担当で選任の方がいるのであればやってもいいと思います。

今回は小規模事業者向けに解説したいと思います。小規模事業者には経理担当がおらず、社長や他の役員が通常業務をしながら事務作業されているのではないでしょうか?なので、最低限対応しなければならないことだけをお伝えします。

改定に伴って対応しなければならないこと

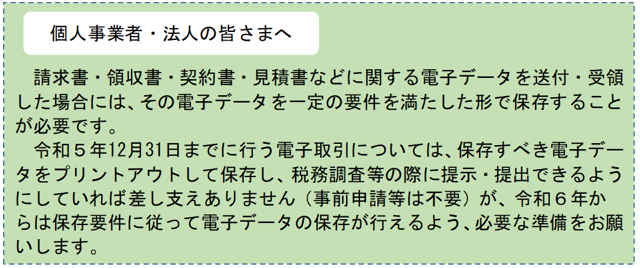

国税庁のHPでは以下のような記載があります。

どういうことかというと、2023年12月31日までは電子データを紙で印刷して保存しておけばOKだったのが、2024年1月からは紙で印刷して保存していてもダメだという事です。

電子取引データを保存しなかったり、保存要件に従っていなかったりするとどうなるかというと、以下の罰則があります。

- 青色申告の取り消し

青色申告が取り消されると、最大65万円の青色申告特別控除が受けられなくなったり、赤字の繰越ができなくなったりといった多くのデメリットが生じます。

- 重加算税10%の課税

電子データに不正をし、本来納めるべき税額より少額の申告・納税をした場合は、新たに加算された分の課税額に追加して重加算税10%が加算されます。重加算税が加算されるケースとして具体的には、電子取引により受け取った取引データを削除、改ざんした場合や、存在しない取引データ(架空取引など)が会計上で処理されているときなどが該当します。

- 100万円以下の罰金

電子帳簿保存法に違反している場合、会社法第976条にも違反している可能性があります。会社法第976条では帳簿や書類が適切に保存されていなかった場合や不正、改ざんが行われた場合についての規定があり、100万円以下の罰金が科される可能性があるため注意が必要です。

対象となる電子取引は何?

とにかく電子取引データは紙ではなくデータで保存しなければならないことは理解してもらえた思います。ここで、疑問が浮かぶと思います。何が電子取引になるのか?以下に対象となる電子取引の具体例を挙げたいと思います。

電子取引とは、どのようなものをいいますか?(出典:国税庁「電子帳簿保存法一問一答」)

「電子取引」とは、取引情報の授受を電磁的方式により行う取引をいいます(法2五)。

なお、この「取引情報」とは、取引に関して受領し、又は交付する注文書、契約書、送り

状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。

具体的には、いわゆるEDI取引、インターネット等による取引、電子メールにより取引

情報を授受する取引(添付ファイルによる場合を含みます。)、インターネット上にサイト

を設け、当該サイトを通じて取引情報を授受する取引等をいいます。

【電子取引の具体例】

- アマゾンや楽天などを利用して購入した商品・サービス

いわゆるネット通販で買ったものです。購入した後に購入履歴を確認して請求書などをダウンロードしておきましょう。インボイス対応でも必要になるので必ずやりましょう!また、勘違いされている方が多いのですが、代引であったとしても電子取引なので気を付けましょう!間違えて代引のときの紙を保存している方がいます。

- 電子メールで送られてきた取引先から請求書・領収書など

最近では、業務効率化と経費削減で紙の請求書の代わりにメールで送ってくることも多くなってきました。メールで請求書・領収書などが送られてきた場合は保存対象です。また、メールには添付ファイルがなくてもURLから確認するパターンもありますので、気を付けてください。

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等

クレジットカードなどを利用して商品・サービスを購入した場合は利用明細や支払データは保存対象になります。クレジットカードを利用した際のレシートを保存してもダメなので気を付けてください。

- ペーパーレス化されたFAX機能を持つ複合機が受信した取引情報

ペーパーレスの一環として複合機がFAXデータを受信した際に、紙出力せず、複合機内で保存している場合はその中の取引情報に関するものは電子取引データとして保存対象になります。保存する手間が増えるのならすべて紙印刷にしておくことも一つの手です(環境には悪いですが・・・)

- インターネットバンキングを利用した振り込み等

金融機関の窓口で振込等を行ったとした場合に受領する書面の記載事項(振込等を実施した取引年月日・金額・振込先名等)が記載されたデータ(電磁的記録)であり、そのデータ(又は画面)をダウンロードする又は印刷機能等によってPDFファイルを作成するなどの方法によって保存してください。

なお、振込依頼を受け付けた旨のみが単に画面に表示される場合については、保存する必要はありません。

- 請求書や領収書等のデータをUSB等の記録媒体を介して受領

基本的にないとは思いますが、請求書などのデータをUSB等の記録媒体に入れてデータをもらった場合でも電子取引に該当します。

解決するためにどうするのか?

解決するためには2つの方法があります。

1つは自分のパソコンなどで保存する(ただし、「1.システム概要に関する書類(データ作成ソフトのマニュアル等)の備え付け」と、「2.見読可能装置(データが確認できるディスプレイ・アプリ等)の備え付け」、「3.検索機能の確保」、「4.データの真実性を担保する措置」が備わっていないといけません。)現実的にすべての要件を満たして自分で対応するのは困難です。

もう一つの方法としては、「電子帳簿保存法に対応した会計ソフトやクラウドサービスを活用する」です。電子帳簿保存法に対応していることが前提になっていますので、先ほどの4要件は満たされています。あとは電子取引データ保存だけに使うのか、会計などと連携させたいのかによってソフトやサービスを選び、使いやすさと料金で決定しましょう!会計ソフトに関しては過去の記事がありますので参考にしてもらえたらと思います。

参考記事:有名3社のクラウド会計ソフトを比較!目的に合った判断基準を公開!

結論として、自分で対応するのは困難なので専用のソフトかクラウドサービスを使いましょう。会計を税理士に依頼している場合は使用している会計ソフトで保存できる機能が備わっていることもあります。一度聞いてみてください。

コメント