今さらなのですが、決算書の読み方がよく分からなくて・・・

なかなか聞こうにも聞けなくて困っています。

実は事業されている経営者の方でも、決算書の読み方が分からない方が意外といらっしゃいます。もともと事務関係の仕事の経験がある方は知っていますが、現場作業がメインの方は売上と利益ぐらいしか知らないことが多いです。今後、会社を大きくしていくためには売上と利益の額だけを見ているだけではいけません!中身を知らないと改善することも出来ません。

今回はそのような経営者の方のために決算書を読み方と見るべき経営指標を解説していきたいと思います。また、決算書には大きく分けて貸借対照表・損益計算書・株主資本等変動計算書の3つがありますが、今回は損益計算書について解説していきます。

本記事の内容

- 今さら聞けない!?決算書の読み方(損益計算書)

- 見るべき経営指標

- まとめ

今さら聞けない!?決算書の読み方(損益計算書)

そもそも貸借対照表と損益計算書って何なん?と思われる方もいると思います。

簡単に言うと貸借対照表は、お金などの資産や借入金などの負債を記載したもので、その時点の会社の財産の状況を表しています。

今回解説する損益計算書はP/L(Profit and Loss Statement)とも呼ばれ、企業の一定期間の経営成績を「収益」「費用」「利益」から見ることができるものです。

つまり、今期(一定期間)、会社はどれだけお金を稼いで(収益)、どれだけお金を使って(費用)、いくら残っているのか(利益)がわかるようになっています。

また、「収益」「費用」「利益」は、それぞれ「会社の本業の経営成績」「会社の通常の経営成績」「最終的な経営成績」の3つの経営成績に分けることができます。

会社の本業の経営成績

会社の本業の経営成績は、収益である「売上高」、費用である「売上原価」「販売費及び一般管理費」、収益から費用を引いて求めた利益である「売上総利益」「営業利益」で見ることができます。

各項目を下の図を見ながら確認していきましょう。

まずは「売上高」です。これに関しては一番なじみのある項目だと思います。今行っている事業の収益が計上されます。ただし、助成金や補助金といった本業とは関係ない収益は計上されません。

次は「売上原価」です。売上原価とは本業である売上高に掛かった原価が計上されます。卸売業や小売業であれば、商品を仕入れた費用が計上されます。製造業であれば、製品の製造に掛かった費用が計上されます(製造業の場合は売上原価の内訳として製造原価報告書が作成されます)サービス業では商品を仕入れることがないので、基本的には売上原価が計上されません。

次は「売上総利益」です。売上総利益 = 売上高 - 売上原価 で計算されています。よく粗利益や粗利と呼ばれます。利益なので、ここの数字が大きいほど良いということは分かりますよね?反対に通常あり得ませんが、売上総利益がマイナスになるようなことがあれば、事業を続ければ続けるほど赤字が増え続けます。もしそのような決算書であったら早急に顧問税理士に聞いてください。

次は「販売費及び一般管理費」です。商品を販売するために使ったお金のことです。「販管費」と略して呼ばれることもあります。販売費及び一般管理費は内訳明細書も作成されますので中身をよく確認しましょう。よく使われる科目と内容については次の通りです。

- 役員報酬・・・役員に対しての報酬の額

- 給与手当・・・事務員や販売員に対しての給与及び賞与の額

- 法定福利費・・社会保険料の会社負担分や労働保険料の額

- 厚生費・・・・非課税通勤手当や従業員への飲料や弁当代、健康診断の費用など

- 減価償却費・・固定資産に対する時間経過による価値減少の金額

- 地代家賃・・・事務所家賃、駐車場賃借料、社宅家賃など

- 消耗品費・・・事務消耗品(コピー用紙、洗剤、タオルなど)

- 水道光熱費・・電気、ガス、水道、灯油の消費額

- 租税公課・・・固定資産税、自動車税、印紙代など

- 旅費交通費・・出張などで掛かった宿泊費、交通費やETC利用料金など

- 手数料・・・・金融機関の振込手数料、業務委託手数料など

- 接待交際費・・取引先との食事代やお中元・お歳暮、贈答用の商品券など

- 保険料・・・・会社名義の自動車保険や賠償責任保険など

- 通信費・・・・郵便切手、レターパック、電話、インターネットに掛かる費用

- 諸会費・・・・所属する団体の会費(商工会・商工会議所や組合など)

- 車両費・・・・車検の整備代、ガソリン代、その他車両に掛かる費用

- 雑費・・・・・他のどの科目にも属さない費用

販売費及び一般管理費のうち、金額が大きい科目についてはチェックしておきましょう。チェックする際は前期と比べて増えたのか減ったのか、内容は何なのかを確認しましょう。

次は「営業利益」です。営業利益 = 売上総利益 - 販売費及び一般管理費 で計算された利益です。損益計算書の利益の中で最も重要な項目です。営業利益がマイナス(営業損失)である場合は本業の売上で通常掛かる人件費などがまかないきれていないことになるので、経営改善が必要になります。営業損失が続くようだと資金もどんどん減っていきます。

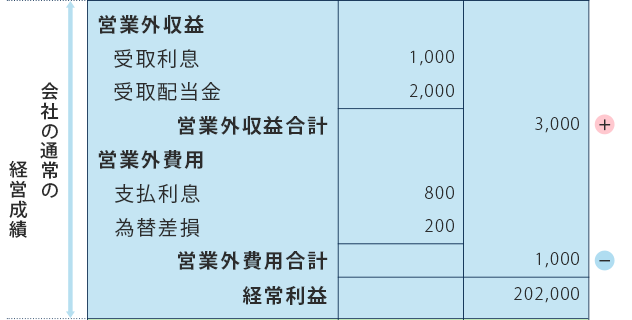

会社の通常の経営成績

会社の財務活動の経営成績は、本業の経営成績で計算された「営業利益」と、収益である「営業外収益」、費用である「営業外費用」、収益から費用を引いて求めた利益である「経常利益」で見ることができます。

先ほどと同様に、各項目を下の図を見ながら確認していきましょう。

「営業外収益」から見ていきましょう。営業外収益はその名の通り、営業外の収益です。営業外の収益とは銀行預金の利息や持株の配当金、雑収入などがあります。特に見ておいてほしい科目は雑収入です。内容と金額の内訳は科目内訳書に記載されているので確認しておきましょう!

次は「営業外費用」です。これもその名の通り営業外の費用ですね。借入金に対する支払利息や保証料などが計上されます。支払利息については年額でどれぐらい払っているのか確認しておきたいですね。

次は「経常利益」です。経常利益 = 営業利益 + 営業外収益 - 営業外費用 で計算されます。経常利益は、名前に「経常」がつく通り会社が「通常の活動」を行って稼ぐ力を表しています。

また本業の経営成績に会社の財務成績を含めた利益とも言えます。経常利益がプラスであっても営業利益がマイナスであった場合は一時的なプラスである可能性が高いので、営業外収益の内容を確認しておきましょう!

最終的な経営成績

最終的な経営成績は、会社の通常の経営成績で計算された「経常利益」と、収益である「特別利益」、費用である「特別損失」、収益から費用を引いて求めた利益である「税引前当期利益」「当期利益」で見ることができます。

先ほどと同様に、各項目を下の図を見ながら確認していきましょう。

まずは「特別利益」です。特別利益は臨時的に発生した収益のことです。車両を売却して得た収益や持株を売却して得た収益などがあります。

次は「特別損失」です。特別損失は特別利益同様に、臨時的に発生した費用のことです。車両を売却して発生した損失や持株を売却した際に発生した損失などがあります。

次は「税引前当期純利益」です。税引前当期純利益 = 経常利益 + 特別利益 - 特別損失 で計算されます。毎期の繰り返しを見込める経常利益に、今期に臨時で発生した損益を含めた利益で、今期の実際の利益と言えます。

最後は「当期利益」です。当期利益 = 税引前当期純利益 - 法人税等 で計算されます。「当期純利益」「最終利益」とも呼ばれます。

見るべき経営指標

ここまで損益計算書の各項目について解説してきましたが、ここからは見ておきたい損益計算書の経営指標を紹介したいと思います。

- 売上総利益率 = 売上総利益 ÷ 売上高 × 100

- 営業利益率 = 営業利益 ÷ 売上高 × 100

- 経常利益率 = 経常利益 ÷ 売上高 × 100

- 労働分配率 = 人件費 ÷ 付加価値額(売上総利益)× 100

売上総利益率は「売上原価にどれだけ利益を上乗せしているか」を示す指標です。粗利率とも呼ばれています。数値が高いほど収益性が高いことを示しています。売上総利益率が低い場合、仕入れに費用がかかりすぎている、商品の販売価格が適正でないという可能性があります。

営業利益率は「本業でどれだけ利益をあげられているか」を示す指標です。数値が大きければそれだけ本業が好調であることになります。営業利益率が低い場合、販売費及び一般管理費が多く掛かりすぎている可能性があるため、何が掛かりすぎているか確認しましょう。

経常利益率は「本業とそれ以外の事業で、どれだけ売上高があがっているのか」を示す指標です。他の利益率同様に、数値が高いほど収益性が高いことを示します。

これら3つの利益率は業種により数値は大きく異なることから、自社の過去の数値や、同じ業種の数値と比較するようにしましょう。

労働分配率は「会社の儲けをどれだけ従業員に使用したか」の計算を表す値です。人件費が適正な額であるかを判断するのに最も役に立ちます。なぜなら、労働分配率は、儲けを使用して計算するので会社の業績に応じた分析ができるからです。

労働分配率の目安は、会社の属する業種により、標準的な労働分配率は大きく異なります。経済産業省が発表している、業種ごとの統計データによると以下のようになります。

- 製造業・・・・・・・・・・・・・・・51.0%

- 情報通信業・・・・・・・・・・・・・53.7%

- 卸売業・・・・・・・・・・・・・・・49.7%

- 小売業・・・・・・・・・・・・・・・49.4%

- 生活関連サービス業、娯楽業・・・・・72.9%

- 飲食サービス業・・・・・・・・・・・74.9%

- 学術研究、専門・技術サービス業・・・61.2%

参考:経済産業省 2021年企業活動基本調査速報-2020年度実績-付表7より抜粋

まとめ

損益計算書の読み方と見るべき経営指標を解説してきました。損益計算書を読むことが出来れば自社の経営成績についての理解が深まります。また、前期との比較や同業者との比較によって改善点を見つけることも出来ます。税理士に会計を記帳代行していたとしても、最低限読んで理解できるようにはしておきたいものです。

分析したうえで次期の売上目標を計画する際は、管理会計の考え方を用いると効果的です。管理会計に関する記事がありますので、参考にして下さい。

コメント